")

")

1. Thuế thu nhập cá nhân ở Hồng Kông là gì?

Thuế thu nhập cá nhân ở Hồng Kông (Salaries Tax) là loại thuế đánh vào thu nhập mà bạn (chủ doanh nghiệp, nhân viên) nhận được từ công việc, chức vụ hoặc lương hưu có nguồn gốc hoặc phát sinh tại Hồng Kông.

Ví dụ, bạn là người nước ngoài mở công ty tại Hồng Kông, bạn đảm nhận vị trí giám đốc cho công ty và nhận lương từ công ty mình.

Do lương của bạn tới từ lợi nhuận công ty ghi nhận từ việc bán sản phẩm, dịch vụ cung cấp cho các công ty khác ở Hồng Kông, bạn sẽ đóng thuế TNCN Hồng Kông trên tiền lương này.

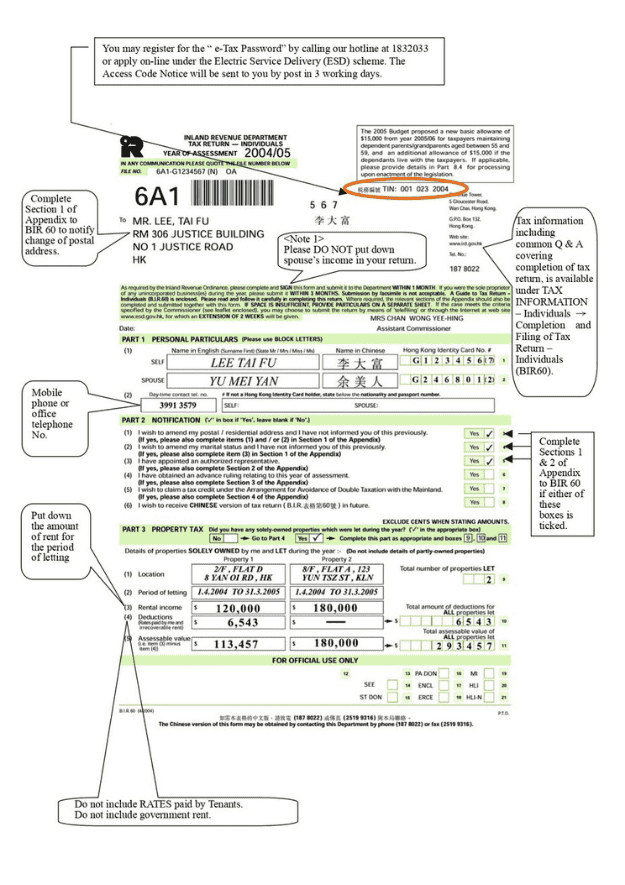

Mẫu khai báo cơ bản cho thuế TNCN Hồng Kông

2. Đặc điểm của thuế thu nhập cá nhân tại Hồng Kông

Theo định nghĩa của cơ qua chính phủ Hồng Kông về Salaries Tax mục Employee Tax Obligations.

Hồng Kông áp dụng hệ thống thuế dựa trên nguồn gốc thu nhập (territorial basis), nghĩa là chỉ những khoản thu nhập phát sinh hoặc có nguồn gốc tại Hồng Kông mới bị đánh thuế.

Vì vậy, các thu nhập phát sinh ngoài lãnh thổ Hồng Kông đều sẽ không bị đánh thuế đối với thu nhập phát sinh ngoài Hồng Kông, bất kể bạn là cá nhân cư trú hay không cư trú tại đây.

2.1 3 loại thuế cá nhân chính Hồng Kông

3 loại thuế chính mà bạn nên biết về thuế thu nhập cho cá nhân bao gồm:

- Thuế thu nhập từ lương (Salaries Tax): Đánh vào thu nhập từ tiền lương, thưởng, trợ cấp và lương hưu.

- Thuế lợi nhuận (Profits Tax): Đánh vào lợi nhuận từ hoạt động kinh doanh, thương mại hoặc nghề nghiệp tự do.

- Thuế bất động sản (Property Tax): Đánh vào thu nhập từ cho thuê bất động sản tại Hồng Kông.

- Thuế thu nhập tư kinh doanh: Nếu bạn là chủ doanh nghiệp, hộ kinh doanh hoặc tự doanh, lợi nhuận phát sinh từ hoạt động tại Hồng Kông sẽ bị đánh thuế lợi nhuận (Profits Tax).

Việc xác định nghĩa vụ thuế không dựa vào tình trạng cư trú của bạn mà dựa vào việc bạn có phát sinh thu nhập tại Hồng Kông hay không.

2.2 Ai cần đóng thuế tại Hồng Kông

Bạn, với tư cách cá nhân, doanh nghiệp, chủ doanh nghiệp hoặc công ty, sẽ chịu thuế thu nhập cá nhân nếu:

- Làm việc, kinh doanh hoặc nhận thu nhập từ nguồn Hồng Kông.

- Có thu nhập từ lương, kinh doanh hoặc bất động sản tại Hồng Kông.

Quy tắc cư trú Hồng Kông

- Cá nhân cư trú và không cư trú: Hồng Kông không phân biệt cư trú khi xác định nghĩa vụ thuế.

- Tuy nhiên, quy tắc 60 ngày cho phép bạn không phải nộp thuế nếu tổng số ngày làm việc tại Hồng Kông trong một năm không vượt quá 60 ngày. Điều này rất quan trọng đối với những bạn thường xuyên di chuyển hoặc làm việc ngắn hạn tại Hồng Kông.

- Trường hợp miễn thuế: Nếu bạn làm việc dưới 60 ngày trong năm tính thuế hoặc thu nhập phát sinh hoàn toàn ngoài Hồng Kông, bạn có thể được miễn thuế.

- Tuy nhiên, các trường hợp đặc biệt như thuyền viên, phi hành đoàn sẽ có quy định riêng.

3. Sự khác biệt giữa Salaries tax và Profit tax đối với cá nhân là gì?

Trong hệ thống thuế Hồng Kông, Salaries Tax (thuế thu nhập từ lương) và Profits Tax (thuế lợi nhuận) là hai loại thuế hoàn toàn tách biệt, áp dụng cho các đối tượng và loại thu nhập khác nhau.

Có 1 trường hợp mà 2 loại thuế này sẽ có sự giao thoa với nhau, đó chính là các cá nhân mở công ty Sole proprietorship ở Hồng Kông (Hộ kinh doanh). Trong trường hợp này, thuế công ty cũng được xem là thuế thu nhập cá nhân của chủ công ty.

Để rõ hơn về sự khác biệt giữa 2 loại thuế này, bảng sau đây sẽ làm rõ các đặc điểm chính của 2 loại thuế.

|

Tiêu chí |

Salaries Tax |

Profits Tax |

|

Đối tượng |

Cá nhân nhận lương, thưởng, trợ cấp, lương hưu |

Cá nhân tự doanh, doanh nghiệp, công ty |

|

Thu nhập chịu thuế |

Lương, thưởng, trợ cấp, lương hưu |

Lợi nhuận kinh doanh, thương mại, nghề nghiệp |

|

Thuế suất |

Lũy tiến 2% - 17% hoặc tiêu chuẩn 15% |

8.25%/7.5% cho 2 triệu HKD đầu tiên, sau đó 16.5%/15% |

|

Khấu trừ/giảm trừ |

Được giảm trừ cá nhân, người phụ thuộc, chi phí hợp lệ |

Được khấu trừ chi phí kinh doanh, không giảm trừ cá nhân |

|

Cách khai báo |

Cá nhân tự khai báo hàng năm |

Doanh nghiệp/cá nhân tự doanh khai báo hàng năm |

4. Cách tính thuế thu nhập cá nhân Hồng Kông

Thuế thu nhập từ lương được tính theo biểu thuế suất lũy tiến từ 2% đến 17%, áp dụng trên phần thu nhập tính thuế sau khi đã trừ các khoản giảm trừ và khấu trừ hợp lệ. Cụ thể cho năm 2025/26 như sau

| Thu nhập tính thuế (HKD) |

Thuế suất áp dụng |

|

0 – 50,000 |

2% |

|

50,001 – 100,000 |

6% |

|

100,001 – 150,000 |

10% |

|

150,001 – 200,000 |

14% |

|

Trên 200,000 |

17% |

Ví dụ: Nếu bạn có thu nhập tính thuế là 220,000 HKD, bạn sẽ bị đánh thuế như sau:

- 2% cho 50,000 HKD đầu tiên.

- 6% cho 50,000 HKD tiếp theo.

- 10% cho 50,000 HKD tiếp theo.

- 14% cho 50,000 HKD tiếp theo.

- 17% cho phần vượt 200,000 HKD.

5. Cần biết gì về khai báo thuế cá nhân ở Hồng Kông

5.1 Quy trình nộp thuế cá nhân tại Hồng Kông

Nếu bạn là cá nhân nhận lương tư công ty Hồng Kông, quy trình sẽ diễn ra cơ bản như sau

- Nhận tờ khai thuế (BIR60): Khi bạn nhận được tờ khai thuế cá nhân (Tax Return – Individuals, BIR60), bạn cần hoàn thành và nộp lại đúng hạn theo hướng dẫn trên tờ khai.

- Thanh toán thuế: Sau khi nộp tờ khai, bạn sẽ nhận được thông báo xác định số thuế phải nộp (notice of assessment). Hãy thanh toán số thuế này đúng thời hạn quy định trong thông báo.

- Không nhận được tờ khai: Nếu bạn không nhận được tờ khai thuế nhưng có thu nhập thuộc diện chịu thuế, bạn phải chủ động thông báo cho Cục Thuế Hồng Kông (IRD) về nghĩa vụ thuế của mình càng sớm càng tốt, không muộn hơn 4 tháng sau khi kết thúc năm tính thuế liên quan.

5.2 Quy trình nộp thuế cho chủ doanh nghiệp tư nhân tại Hồng Kông

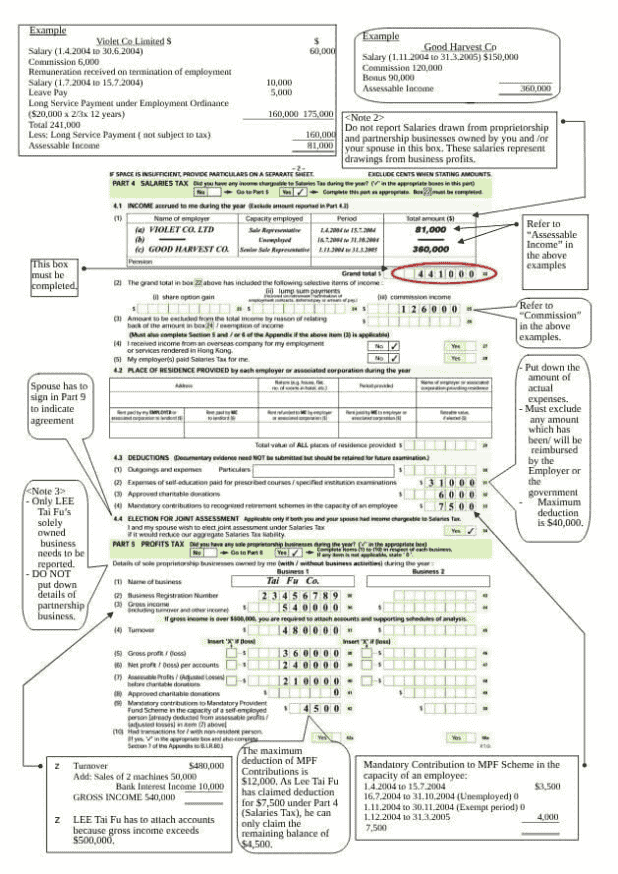

Nếu bạn sở hữu 100% một hoặc nhiều doanh nghiệp tư nhân, bạn phải khai báo toàn bộ lợi nhuận hoặc lỗ của các doanh nghiệp này trong Phần 5 (Part 5) của tờ khai thuế cá nhân BIR60.

- Đánh dấu vào ô “Yes” ở dòng thứ hai của Phần 5 để xác nhận có hoạt động kinh doanh tư nhân.

- Cung cấp chi tiết từng doanh nghiệp, bao gồm doanh thu, lợi nhuận/lỗ, các khoản đóng góp quỹ hưu trí bắt buộc, quyên góp từ thiện, v.v.

Khai báo thuế Profit tax cho hộ kinh doanh

Khai báo thuế Profit tax cho hộ kinh doanh

5.3 Thay đổi thông tin cá nhân như thế nào

Nếu bạn thay đổi địa chỉ đã khai báo trong tờ khai thuế, bạn phải thông báo cho IRD càng sớm càng tốt, không muộn hơn 1 tháng kể từ ngày thay đổi.

Nếu bạn dự định rời Hồng Kông trên 1 tháng, hãy thông báo cho IRD trước ít nhất 1 tháng trước ngày khởi hành.

5.4 Doanh nghiệp hợp danh (Partnership) hoặc chuyển đổi hình thức sở hữu

Báo cáo lợi nhuận/lỗ: Nếu doanh nghiệp là hợp danh hoặc có sự chuyển đổi giữa hợp danh và tư nhân trong năm tính thuế, bạn phải khai báo lợi nhuận/lỗ của doanh nghiệp trong Tờ khai thuế lợi nhuận cho đối tượng không phải công ty (Profits Tax Return – Persons Other Than Corporations, BIR52).

Cách điền thông tin:

Không khai báo lợi nhuận/lỗ doanh nghiệp hợp danh trong BIR60.

Điền thông tin theo hướng dẫn trong BIR52, bao gồm doanh thu, chi phí, lợi nhuận/lỗ, các khoản khấu trừ, v.v.

Nếu có sự thay đổi từ tư nhân sang hợp danh (hoặc ngược lại), toàn bộ lợi nhuận/lỗ của năm chuyển đổi phải khai trong BIR52 dưới tên doanh nghiệp hợp danh.

5.5 Các trường hợp đặc biệt cần lưu ý

Doanh nghiệp ngừng hoạt động: Cần chuẩn bị báo cáo tài chính đến ngày ngừng hoạt động, khai báo lợi nhuận/lỗ trong tờ khai thuế năm đó và lưu giữ hồ sơ ít nhất 7 năm.

Chủ doanh nghiệp qua đời hoặc phá sản: Người thừa kế hoặc đại diện hợp pháp cần hoàn thành nghĩa vụ khai báo và nộp thuế cho phần thu nhập, lợi nhuận đến thời điểm phát sinh sự kiện.

|

Loại hình kinh doanh |

Tờ khai cần sử dụng |

Cách báo cáo lợi nhuận/lỗ |

|

Doanh nghiệp tư nhân (Sole Proprietorship) |

BIR60 – Phần 5 |

Khai trực tiếp trong BIR60, đính kèm báo cáo tài chính nếu doanh thu > 2 triệu HKD |

|

Doanh nghiệp hợp danh (Partnership) |

BIR52 |

Khai trong BIR52, không khai trong BIR60 |

|

Chuyển đổi hợp danh/tư nhân trong năm |

BIR52 |

Khai toàn bộ năm chuyển đổi trong BIR52 |

5.6 Nghĩa vụ lưu giữ hồ sơ

Lưu giữ đầy đủ sổ sách, báo cáo tài chính, chứng từ kế toán ít nhất 7 năm kể từ ngày kết thúc năm tính thuế liên quan.

Lưu ý: Việc khai báo trung thực, đúng hạn và đầy đủ là trách nhiệm pháp lý của bạn, doanh nghiệp, chủ doanh nghiệp hoặc công ty. Nếu khai thiếu, khai sai hoặc nộp trễ, bạn có thể bị phạt hoặc truy thu thuế theo quy định của pháp luật Hồng Kông.

6. Bạn đã sẵn sàng tối ưu hóa thuế thu nhập cá nhân tại Hồng Kông cùng ExportHelp?

Thuế thu nhập cá nhân tại Hồng Kông là yếu tố quan trọng quyết định chi phí vận hành, lợi nhuận và khả năng tuân thủ pháp lý của doanh nghiệp.

Việc hiểu và thực hiện đúng quy định thuế không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn tận dụng tối đa các ưu đãi, tiết kiệm chi phí và nâng cao năng lực cạnh tranh quốc tế.

Đội ngũ chuyên gia của ExportHelp có kinh nghiệm sâu rộng về hệ thống thuế Hồng Kông, Singapore và các trung tâm tài chính quốc tế, giúp doanh nghiệp an tâm phát triển bền vững.

- Giúp doanh nghiệp hiểu rõ nghĩa vụ và quyền lợi về thuế thu nhập cá nhân tại Hồng Kông, cập nhật kịp thời các thay đổi mới nhất.

- Hướng dẫn chi tiết quy trình khai báo, chuẩn bị hồ sơ và nộp thuế cá nhân, giảm thiểu rủi ro bị phạt do sai sót hoặc chậm trễ.

- Đề xuất các giải pháp hợp pháp để tận dụng tối đa các khoản miễn giảm, ưu đãi thuế phù hợp với từng loại hình doanh nghiệp.

- Đại diện doanh nghiệp làm việc với cơ quan thuế, hỗ trợ giải trình, xử lý các vấn đề phát sinh, bảo vệ quyền lợi hợp pháp của bạn.

7. Câu hỏi thường gặp về thuế thu nhập cá nhân tại Hồng Kông

Tất cả cá nhân có thu nhập từ lương, thưởng, trợ cấp, lương hưu hoặc dịch vụ thực hiện tại Hồng Kông, bao gồm cả người nước ngoài làm việc tại đây.

Cần lưu giữ đầy đủ hợp đồng lao động, bảng lương, chứng từ chi phí, các khoản giảm trừ và báo cáo tài chính liên quan.

Doanh nghiệp và cá nhân có thể được giảm trừ cá nhân, người phụ thuộc, chi phí hợp lệ, cũng như một số khoản miễn thuế theo quy định hiện hành.

Tuy nhiên các ưu đãi thuế này chỉ dành cho các cá nhân cư trú hợp lệ tại Hồng Kông.

ExportHelp đồng hành cùng doanh nghiệp trong quá trình làm việc với cơ quan thuế, hỗ trợ giải trình, xử lý khiếu nại và bảo vệ quyền lợi hợp pháp của bạn.

Hãy chủ động tối ưu hóa nghĩa vụ thuế ngay hôm nay cùng ExportHelp để doanh nghiệp của bạn phát triển bền vững và an toàn tại Hồng Kông!

Bạn đang vận hành doanh nghiệp tại Hồng Kông và cần đơn vị hỗ trợ kế toán, báo cáo thuế minh bạch, đúng luật? ExportHelp là đối tác chuyên nghiệp và đáng tin cậy mà bạn có thể tin tưởng..

ExportHelp am hiểu sâu sắc hệ thống thuế và chuẩn kế toán của Hồng Kông, đảm bảo giúp bạn tuân thủ đầy đủ, tránh rủi ro và tối ưu chi phí.

![icon]() Ghi sổ kế toán định kỳ theo chuẩn Hong Kong GAAP

Ghi sổ kế toán định kỳ theo chuẩn Hong Kong GAAP![icon]() Lập và nộp báo cáo tài chính năm (Annual Financial Statement)

Lập và nộp báo cáo tài chính năm (Annual Financial Statement)![icon]() Nộp báo cáo thuế lợi tức (Profit Tax Return) đúng thời hạn

Nộp báo cáo thuế lợi tức (Profit Tax Return) đúng thời hạn![icon]() Chuẩn bị hồ sơ kiểm toán bắt buộc (Audited Report)

Chuẩn bị hồ sơ kiểm toán bắt buộc (Audited Report)![icon]() Tư vấn các khoản chi phí hợp lý được khấu trừ thuế

Tư vấn các khoản chi phí hợp lý được khấu trừ thuế![icon]() Hỗ trợ giải trình khi có yêu cầu từ Cục thuế Hồng Kông (IRD)

Hỗ trợ giải trình khi có yêu cầu từ Cục thuế Hồng Kông (IRD)![icon]() Hỗ trợ độc quyền dành cho Doanh nghiệp yên tâm phát triển bền vững

Hỗ trợ độc quyền dành cho Doanh nghiệp yên tâm phát triển bền vững

ExportHelp cam kết mang đến giải pháp kế toán – thuế minh bạch, chính xác, giúp doanh nghiệp yên tâm phát triển bền vững tại Hồng Kông.

500

doanh nghiệp được mở

95%

hồ sơ hoàn thành trong 24 - 48 giờ

40

ngân hàng quốc tế được hợp tác

Bài viết này được đăng vào ngày 24/09/2025 và thuộc sở hữu độc quyền của ExportHelp.

- ExportHelp giữ toàn quyền đối với nội dung, hình ảnh và dữ liệu được trình bày trong bài viết này.

- Mọi hành vi sao chép mà không được sự đồng ý bằng văn bản từ ExportHelp đều là vi phạm bản quyền.

- ExportHelp sẽ chủ động báo cáo mọi hành vi vi phạm lên DMCA và Google để xử lý theo đúng quy định.

- Nếu bạn muốn sử dụng nội dung của Exporthelp, hãy liên hệ trực tiếp với ExportHelp và đính kèm đường dẫn về bài viết gốc để ghi nhận nguồn.

- ExportHelp đánh giá cao sự tôn trọng bản quyền và tinh thần chia sẻ minh bạch.